GIRA to międzynarodowa firma konsultingowo-badawcza zajmująca się rynkiem mięsnym, rybnym, nabiałowym i piekarniczym. Rupert Claxton, dyrektor ds. rynku mięsnego w GIRA, był gościem okrągłego stołu zorganizowanego przez Belgian Meat Office, podczas którego mówił o COVID-19 i jego wpływie na przemysł mięsny.

Afrykański pomór świń (ASF) zachwiał globalnym przemysłem mięsnym. Niewiele później wybuchła pandemia COVID-19, która zatrzęsła całym światem. W krótkim czasie przemysł mięsny otrzymał drugie uderzenie. COVID-19 miał i będzie mieć globalny wpływ na konsumpcję, produkcję i eksport mięsa w drugiej połowie 2020 roku i w 2021 roku. Pomimo tych wyzwań widać pewne sygnały poprawy rynku. Jednak przyszłość i pełny wpływ COVID-19 pozostają nieznane.

COVID-19 i jego globalny wpływ

Wpływ COVID-19 na przemysł mięsny obserwuje się od samego początku pandemii.

W pierwszej fazie pandemii, podczas wczesnego lockdownu w Chinach, wszystkie usługi gastronomiczne zostały zamknięte. W wyniku paniki konsumenci zapełnili swoje lodówki i zamrażarki wieloma produktami, w tym mięsem. Spowodowało to olbrzymi skok w sprzedaży detalicznej. Można to było zaobserwować nie tylko w Chinach, ale prawie na każdym rynku dotkniętym COVID-19. Znikanie produktów z półek sklepowych oznacza problemy dla łańcucha dostaw, gdyż ten nie może zaspokoić popytu. Informacje o brakach w zaopatrzeniu trafiają do krajowych serwisów informacyjnych, co tylko prowadzi do jeszcze większej paniki i dalszej intensyfikacji zakupów, gdyż konsumenci obawiają się, że produkty, na przykład mięso, staną się trudno osiągalne lub w ogóle niedostępne.

W miarę, jak konsumenci zaczęli przyzwyczajać się do lockdownu, potrzeba robienia zapasów malała, aż w końcu zupełnie zniknęła. Wtedy łańcuch dostaw mógł wreszcie zacząć sprawnie działać. Gdy liczba nowych przypadków zachorowań zaczęła się stabilizować, ograniczenia były stopniowo znoszone a usługi gastronomiczne powoli przywracane. Ale to nie był jeszcze koniec problemów. Niektóre fabryki działały, ale inne miały ograniczoną siłę roboczą lub musiały zostać zamknięte ze względu na zbyt dużą liczbę przypadków COVID-19 wykrytych wśród pracowników. Ten problem wystąpił w branży mięsnej również na wielu innych rynkach.

Kolejnym wyzwaniem dla branży mięsnej będzie stawienie czoła gospodarczemu wpływowi, jaki pandemia COVID-19 z pewnością przyniesie. Trudno przewidywać, co przyniesie przyszłość, ale po kryzysie finansowym w 2008 roku konsumenci zaczęli przechodzić na tańsze produkty (ze steków wołowych na mięso mielone, z wołowiny na kurczaka…). Najprawdopodobniej wydarzy się to ponownie w drugiej połowie 2020 roku i w 2021 roku. To oznacza mniejsze zapotrzebowanie na mięso na świecie oraz inne metody oferowania go. Będzie dotyczyć nie tylko Chin, ale prawie każdego rynku dotkniętego pandemią COVID-19.

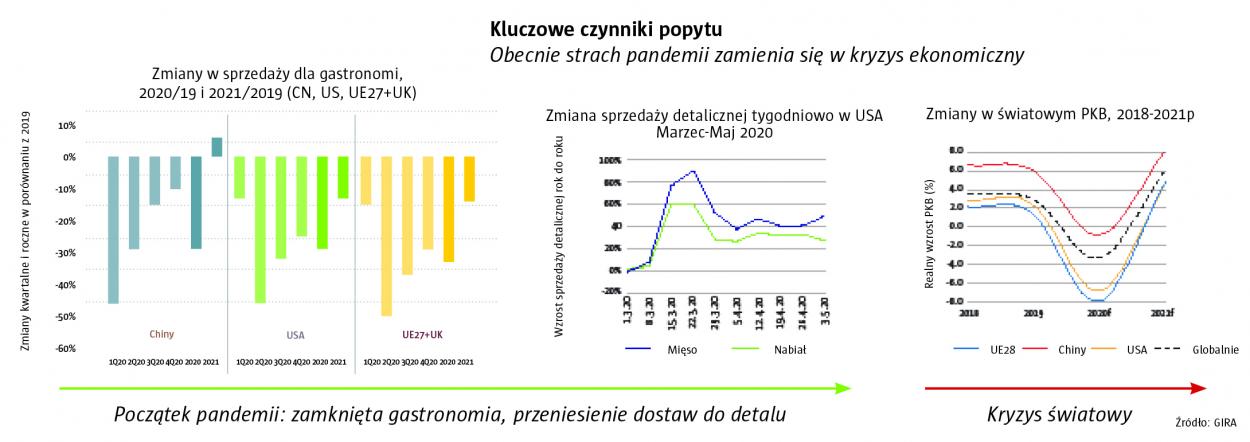

Wpływ na przemysł mięsny

Ważne jest zrozumienie wpływu COVID-19 na usługi gastronomiczne oraz sprzedaż detaliczną. W przypadku Chin największe spadki pojawiły się w pierwszym kwartale, w okolicach Chińskiego Nowego Roku. Wykres (na górze strony 3) widać olbrzymi 44-procentowy spadek w usługach gastronomicznych. Stany Zjednoczone i Europę dotknął on w drugim kwartale, wynosząc odpowiednio 42% i 52%.

Rok 2020 notuje spadki prawie na każdym rynku, ale w opinii organizacji GIRA w 2021 roku Chiny wrócą do poziomów nieco wyższych niż te w 2019 roku. Oczekuje się, że usługi gastronomiczne w Europie i Stanach Zjednoczonych utrzymają się na niskim poziomie przez cały 2021 rok. Wynika to częściowo w tego, że konsumenci przestawili się na kupowanie większych ilości produktów, co kompensuje – choć nie w pełni – straty notowane w usługach gastronomicznych. Jeśli chodzi o globalne załamanie finansowe, przewiduje się, że czołowe rynki powrócą do normalnego stanu, ale nie będzie to jeszcze poziom z 2019 roku.

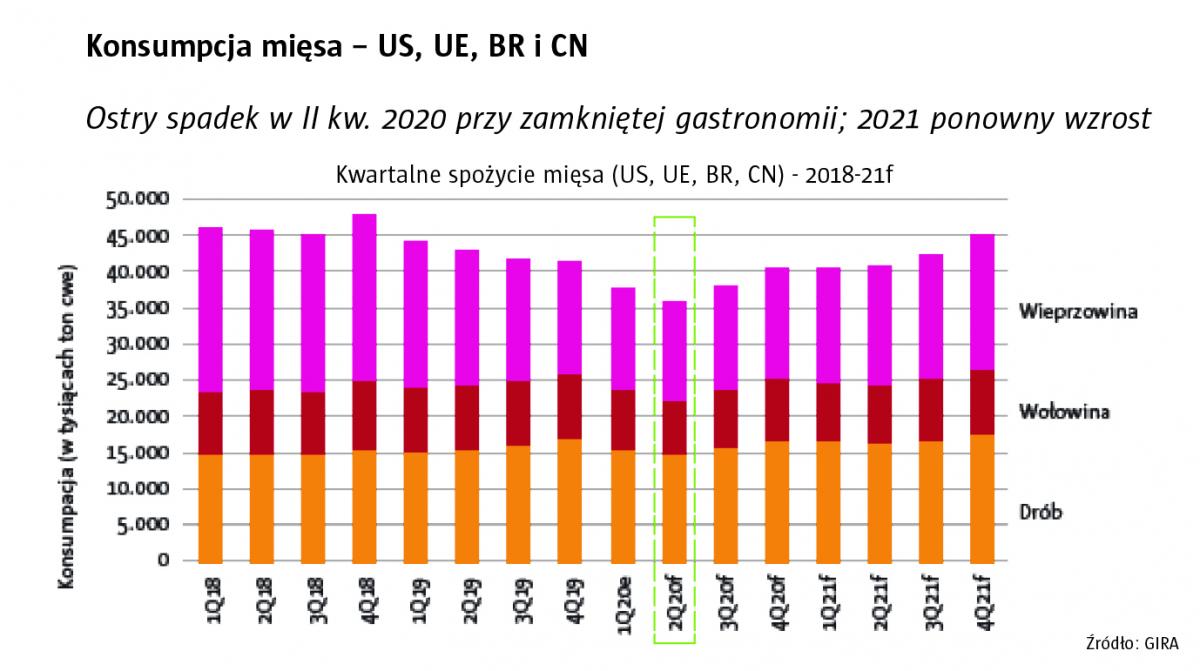

Spożycie mięsa

W 2019 roku odnotowano spadek konsumpcji mięsa (na górze strony 3). Najbardziej zauważalny był on w przypadku wieprzowiny (w porównaniu na przykład do drobiu). Powodem takiej sytuacji była choroba ASF w Chinach. Spożycie mięsa dodatkowo spadło w pierwszym kwartale 2020 roku, gdy w Chinach wystąpiły problem z zaopatrzeniem, ubojem zwierząt i łańcuchem dostaw. W drugim kwartale Europa i USA również zostały dotknięte pandemią COVID-19. Po okresie gromadzenia produktów popyt i konsumpcja spadły jeszcze bardziej. W miarę, jak przywracane będą usługi gastronomiczne, a konsumenci przyzwyczają się do nowej normalności, popyt wzrośnie, ale nie osiągnie poziomu sprzed pandemii.

COVID-19 i UE

Przede wszystkim należy zauważyć, że ekonomiczny wpływ pandemii w Europie jest silniejszy niż pozostałej części świata. A to dlatego, że Europa ma bardzo dobrze rozwiniętą gospodarkę a pandemia COVID-19 dała znać o sobie w tej części świata wyjątkowo mocno ze względu na dużą gęstość zaludnienia oraz intensywność międzynarodowych podróży, co sprzyjało rozprzestrzenianiu się koronawirusa.

Popyt na mięso w Europie

Biorąc pod uwagę wszystkie rodzaje mięs, najniższy popyt wystąpił w drugim kwartale. Na początku trzeciego kwartału zamknięcia zakładów produkcyjnych spowodowały zakłócenia w podaży mięsa i zmiany punktów cenowych. Jednocześnie u ludzi pojawia się niepewność zatrudnienia, zarabiają mniej lub tracą pracę. W wyniku tego popyt krajowy spada, co wymusza większy eksport, zwłaszcza do Chin, gdyż ten rynek wraca do normalnego stanu.

Produkcja i eksport do Chin

Produkcja idzie podobną ścieżką: ostry spadek w drugim kwartale wynikający z ograniczenia usług gastronomicznych i zamknięcia niektórych ubojni oraz powolny powrót do normalnego stanu w trzecim kwartale. Proces powrotu do normalnego stanu w Europie będzie trwał jeszcze w 2021 roku, co oznacza, że niższy popyt w Europie będzie wymuszał konieczność większego eksportu.

W trudnej sytuacji znajdzie się w Europie przede wszystkim rynek wieprzowiny. Rozstrzał między produkcją tego mięsa a jego konsumpcją coraz bardziej się zwiększa, stąd ważne będzie budowanie wartości wieprzowiny poprzez zwiększenie eksportu.

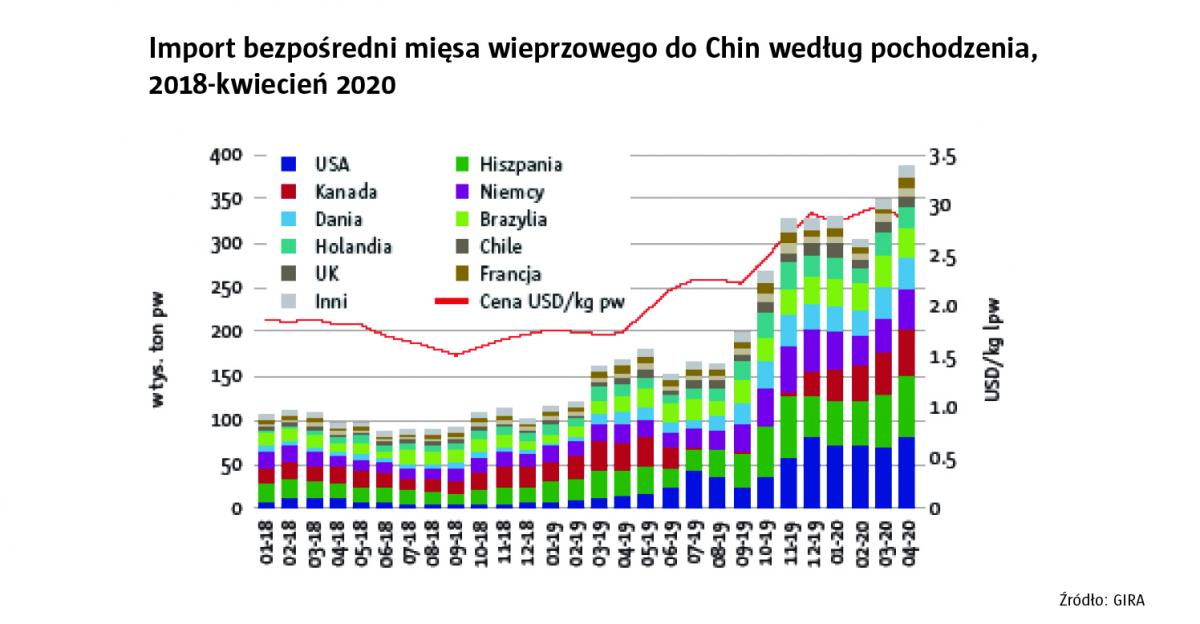

Eksport do Chin jest kluczowy. W 2018 roku kraje UE eksportowały do Chin (łącznie) 100 000 ton wieprzowiny miesięcznie (Zobacz wykres po prawej). W połowie 2020 miesięcznie eksportuje się około 300 000 ton. To olbrzymi wzrost wynikający z choroby ASF i prowadzony po wyższych cenach. Na wczesnym etapie pandemii pojawił się pewien spadek eksportu spowodowany niepewnością chińskiej siły nabywczej, ale ceny w Chinach dalej kształtowały się optymistycznie. Mimo że ceny w Europie spadły, w Chinach nadal są one powyżej poziomu sprzed wybuchu choroby ASF. Podsumowując, rynek chiński odczuwa niedobór wieprzowiny i chętnie ją kupuje.

Z pewnością można stwierdzić, że ASF i COVID-19 zdestabilizowały świat (przemysłu mięsnego). Wpływ tych dwóch czynników, a zwłaszcza COVID-19, jeszcze długo będzie odczuwany. Problemy ekonomiczne będą widoczne w krótkiej i długiej perspektywie czasowej. Chociaż rynki powoli powracają do stanu normalnego, rok 2021 będzie trudny, naznaczony niepewnością i chwiejnością.