GIRA ist eine internationale Consulting- und Marktforschungsagentur mit Spezialisierung auf die Fleisch-, Milch- und Fischwirtschaft sowie das Bäckereigewerbe. Rupert Claxton, Fachbereichsleiter Fleischwirtschaft bei GIRA, war Gast beim Round Table von Belgian Meat Office, wo er über COVID-19 und seine Auswirkungen auf die Fleischbranche referierte.

Ein Unglück kommt selten allein, sagt der Volksmund. Diese Erfahrung hat auch die Fleischwirtschaft gemacht: Auf die Afrikanische Schweinepest (ASP) folgte COVID-19, das Virus, das die Welt auf den Kopf stellte und der globalen Fleischbranche einen zweiten bösen Streich spielte. Das Coronavirus hat sich rund um den Globus auf Konsum, Erzeugung und Export ausgewirkt. Die Folgen werden uns sowohl in der zweiten Jahreshälfte 2020, als auch 2021 begleiten. Trotz dieser Herausforderungen scheint sich die Fleischwirtschaft zu erholen. Das täuscht allerdings nicht darüber hinweg, dass Zukunft und Auswirkung der Pandemie ungewiss bleiben.

Globaler Impakt von COVID-19

GIRA hat COVID-19 und dessen Auswirkungen auf die Fleischwirtschaft seit dem ersten Auftreten in China unter die Lupe genommen. In der Lockdown-Phase wurde der Foodservice lahmgelegt. Die Menschen gerieten in Panik und horteten Berge von Lebensmitteln in ihren Kühl- und Gefrierschränken, inklusive Fleisch. Lachender Dritter war der Lebensmitteleinzelhandel, dessen Kassen kräftig klingelten. Dieses Hamsterverhalten blieb keinesfalls auf das Reich der Mitte beschränkt, sondern tauchte in nahezu allen von der Pandemie betroffenen Ländern auf. Bei rasantem Abverkauf konnte die Lieferkette nicht Schritt halten. Die Lebensmittelknappheit machte Schlagzeilen, was wiederum Panikkäufe anfachte. Davon blieb auch Fleisch nicht unberührt.

Nachdem sich die Menschen an den Lockdown gewöhnt hatten, wurde weniger bis gar nicht mehr gehamstert. Die Produktionskette arbeitete mit Hochtouren daran, die Versorgunglücke zu schließen. Als sich die Zahl der COVID-19-Fälle stabilisierte, beruhigte sich die Lage in China wieder und die Nahrungsmittelversorgung nahm an Fahrt auf. Von Normalität konnte allerdings noch lange nicht die Rede sein: Während einige Fabriken ihren Betrieb wieder aufnahmen, mussten andere die Tore aufgrund von Arbeitskräftemangel oder verstärkten COVID-19-Infektionen der Mitarbeiter wieder schließen. Dieses Problem blieb nicht auf China beschränkt, sondern betraf die Fleischwirtschaft zahlreicher anderer Länder gleichermaßen.

Die nächste Herausforderung, der sich die weltweite Fleischwirtschaft zu stellen hat, ist die Bewältigung der wirtschaftlichen Auswirkungen von COVID-19. Es ist schwer vorherzusagen, was uns in Zukunft erwartet. Wird die Pandemie den Verbraucher, wie seinerzeit die Finanzkrise 2008, auf Kaufzurückhaltung trimmen? Rücken mit Hackfleisch statt Beefsteak oder Geflügel- statt Rindfleisch wieder preisgünstigere Fleischwaren in den Fokus der Verbraucherinteressen? Die Zeit wird es bringen. Gleichwohl deutet alles darauf hin, dass die globale Fleischnachfrage nachlassen wird, was zu veränderten Warenströmen führen dürfte.

Das oben skizzierte Szenario betrifft neben China alle von der Pandemie betroffenen Länder.

Auswirkungen auf die weltweite Fleischwirtschaft

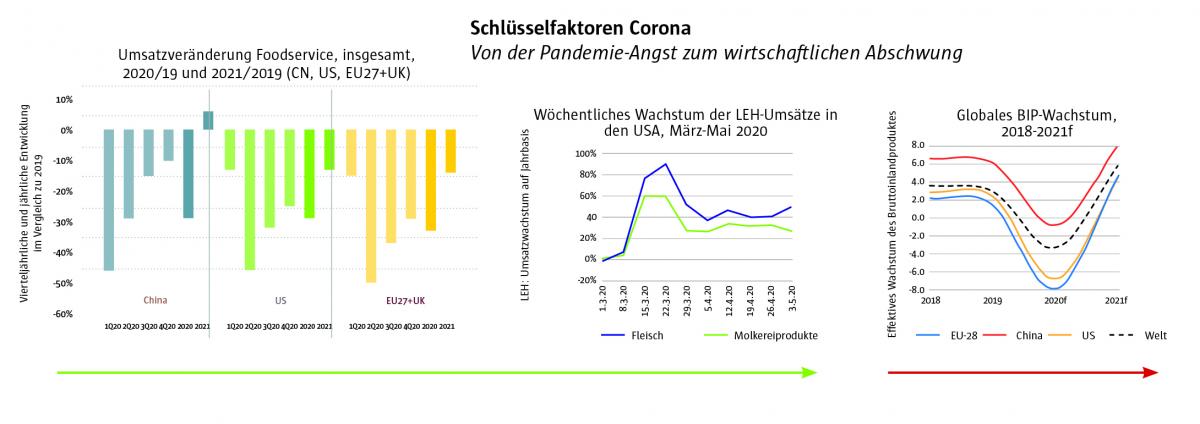

Welche Auswirkungen hatte (hat) COVID-19 auf die Lebensmittelversorgung und den LEH? Der chinesische Foodservice hat im ersten Quartal 2020, und damit in der Zeit des chinesischen Neujahrsfestes, ein erdrutschartiges Minus von 44 Prozent eingefahren. Mit einem Minus von 42 und 52 Prozent hatte der Foodservice in den USA bzw. EU-27+UK ebenfalls schlechte Karten.

2020 ist durch die Bank ein Negativjahr für China, die USA und die EU-27+UK. GIRA geht derzeit davon aus, dass einzig der chinesische Foodservice 2021 die Talsohle verlässt und sogar besser abschneidet als 2019. Die europäischen und US-amerikanischen Kollegen hingegen werden im kommenden Jahr weiterhin in der Verlustzone verharren. Das ist zum Teil darauf zurückzuführen, dass die Verbraucher ihre Einkäufe – zu Lasten des Foodservice - in den LEH verlagert haben, der allerdings nicht die gesamten Volumen kompensieren konnte. Nach der tiefen weltweiten Rezession 2020 ist für 2021 ein globales BIP-Wachstum vorprogrammiert.

Globaler Fleischverzehr

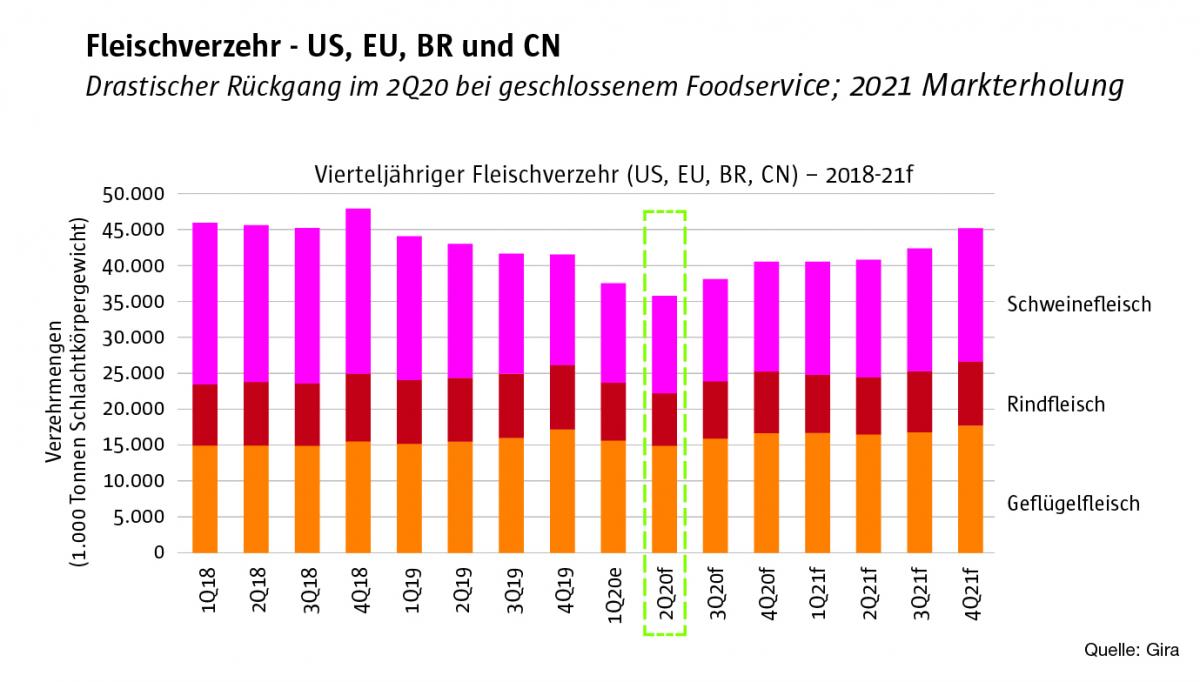

Der globale Fleischverzehr war 2019 rückläufig. Während Schweinefleisch aufgrund der ASP in China deutliche Verluste eingefahren hat, legt Geflügel in der Gunst der Verbraucher zu.

Im ersten Quartal 2020 war der chinesische Schweinefleischverzehr weiter rückläufig, weil weder die große Nachfrage bedient werden konnte, noch ausreichend Schlacht- bzw. Logistikkapazitäten für die landesweite Fleischauslieferung zur Verfügung standen.

Im zweiten Quartal 2020 sinkt coronabedingt der Fleischverzehr auch in der EU und den USA. Selbst wenn der Foodservice seine Tore wieder öffnet und die neue Normalität eingetreten ist, wird der Fleischverzehr bei wachsenden Mengen das Vor-Corona-Niveau nicht erreichen.

Die COVID-19-Herausforderung für die EU

Die wirtschaftlichen Folgen von COVID-19 treffen Europa weitaus härter, als den Rest der Welt. Dies ist einerseits darauf zurückzuführen, dass Europa über eine hoch entwickelte Wirtschaft verfügt, und andererseits auf die Tatsache, dass die Union besonders hart von COVID-19 betroffen war. Aufgrund der hohen Bevölkerungsdichte und des internationalen Reiseverkehrs konnte sich das Virus leicht verbreiten.

Die europäische Fleischnachfrage

Die geringste Nachfrage verbuchten die meisten Fleischsorten im zweiten Quartal 2020. Im dritten Quartal wurde die Versorgung durch die Schließung einiger wichtiger Schlachthöfe beeinträchtigt; zudem stiegen die Verbraucherpreise. Arbeitsplatzsicherheit, potenziell geringere Einkommen oder die Angst vor dem Verlust des Arbeitsplatzes beschäftigten die Verbraucher und wirkten sich negativ auf die Inlandsnachfrage aus. Infolgedessen steht mehr Fleisch für den Export zur Verfügung, allen voran für China, falls dieser Markt denn dafür bereit ist.

Erzeugung und Export nach China

Die europäische Fleischerzeugung folgt einem ähnlichen Muster: starker Rückgang im zweiten Quartal aufgrund der Schließung vom Foodservice und einiger wichtiger Schlachthöfe. Im dritten Quartal setzte dann eine langsame Erholung ein. Aktuell ist davon auszugehen, dass sich die Erzeugung in der Union bis 2021 weiterhin langsam erholen wird, das Drittlandsgeschäft aber angesichts der schwachen Binnenmarktnachfrage angekurbelt werden muss.

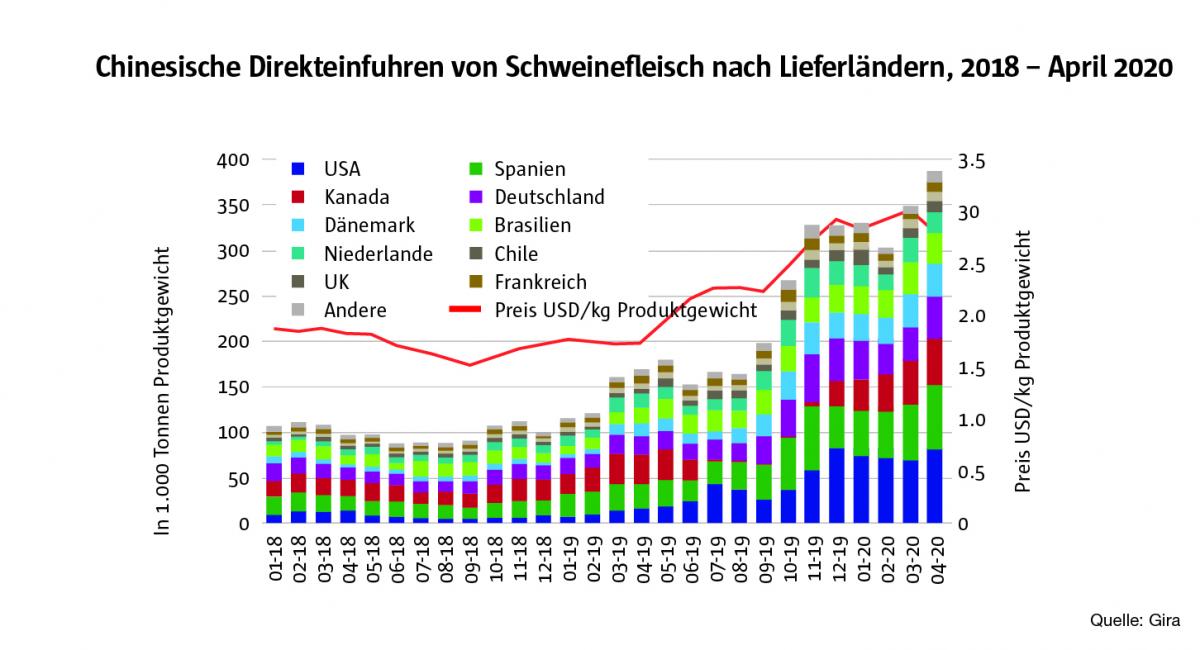

Insbesondere Schweinefleisch blickt einer schwierigen Zukunft in Europa entgegen. Da die Kluft zwischen Erzeugung und Verzehr stets größer wird, ist Europa verstärkt auf die Drittlandsausfuhr (zu höheren Preisen) angewiesen.

Das China-Geschäft ist dabei von herausragender Bedeutung. 2018 exportierten die EU-Länder (zusammen) monatlich rund 100.000 Tonnen Schweinefleisch in die Volksrepublik. Aktuell belaufen sich die Ausfuhren auf zirka 350.000 Tonnen pro Monat. Diese exorbitante Steigerung geht in erster Linie auf das Konto der ASP, die zudem die Preise in die Höhe schnellen ließ. Zu Beginn der COVID-19-Pandemie sind die Preise kurzfristig eingebrochen, weil die Einfuhrpolitik Chinas unkalkulierbar war. Zwischenzeitlich haben die chinesischen Schweinefleischpreise wieder das “normale” hohe Niveau erreicht. Die europäischen Erzeugerpreise sind zwar gesunken, liegen aber immer noch über dem Niveau vor der ASP in China. Kurzum: das Reich der Mitte bleibt ein wichtiger Absatzmarkt für Schweinefleisch.

Abschließend kann konkludiert werden, dass sowohl die ASP als auch COVID-19 die Welt (der Fleischwirtschaft) destabilisiert haben und die Auswirkungen dieses Duos – allen voran COVID-19 - noch lange nicht überwunden sind. Der Globus hat sowohl mit direkten als auch langfristigen wirtschaftlichen Folgen zu kämpfen. Obwohl sich die Märkte langsam erholen und voraussichtlich weiter verbessern, erwartet uns ein schwieriges, sowohl von Erholung als von Unsicherheiten geprägtes Jahr 2021.

Kurz vor Redaktionsschluss wurde die ASP in Deutschland nachgewiesen. Die GIRA-Prognosen bleiben hiervon unberührt.