食肉の消費量および生産量が増加したため、2017年度は食肉市場が再び大幅に拡大しました。2017年度の世界の食肉の貿易量は3.5%増加し、あらゆる種類の食肉の貿易量も増加しました。2016年度に豚肉の貿易量が既に記録的に拡大しましたが、2017年度はさらに1.5%増加しました。牛肉、鶏肉、羊肉・山羊肉の貿易量は、それぞれ4.8%、4%、1.9%増加しました。豚肉を除き、あらゆる種類の食肉製品の輸出シェアも拡大しました。

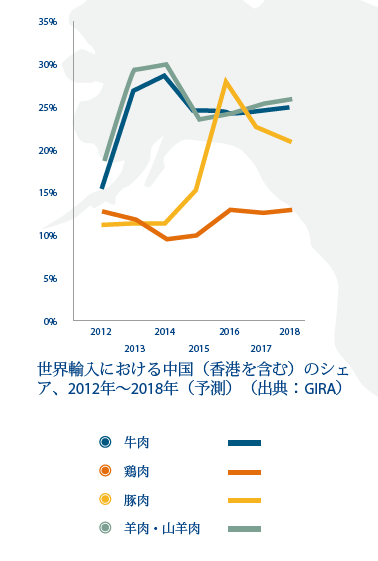

中国対世界の輸入量:高いが不安定なシェア

世界の輸入量における中国のシェアは、豚肉での減少が見られたものの、極めて高いままです。しかし、この輸入の地位は世界の残りの国々にとって、特に豚肉に対して、大きな変動リスクを伴います。

豚肉

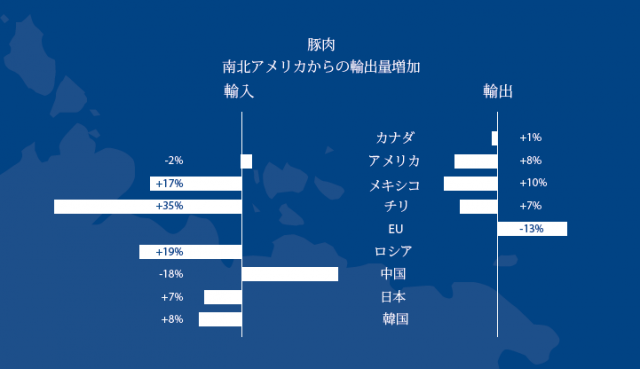

南北アメリカからの輸出の拡大

豚肉の貿易量が1.5%増加したのは、一部に大規模な豚肉生産者による輸出が増加したためです。さらに、日本や韓国のような常に輸入量の多い国が、2017年度はより一層輸入量を増加させたことも原因です。輸出に関しては、2016年度に比べカナダ、アメリカ、メキシコ、チリが輸出を伸ばしました。

EUの限定的な役割

EUの豚肉の貿易は著しく減少しました。ヨーロッパ産豚肉の輸出は前年度に比べ13%も低下しました。これは主に、2016年の記録的な年の後、中国への輸出が減少したためです。アジア市場において、EUはアメリカ、カナダと競争しなければなりません。さらに、以前はロシア向けであったラードの代替市場も限られています。 しかし、サハラ以南アフリカへの輸出は、低価格ながら増加しています。

牛肉

2017年度の牛肉の貿易量は、4.8%増加しました。ブラジル、インド、オーストラリアが、長年主要純輸出国であり、また依然として中国が牛肉の主要輸入国です。

アジアおよびMENA地域における強い需要

貿易量の増加の理由の一つに、アジアのほぼ全域における強い需要が挙げあられます。例えば、中国は2016年度に比べ6%も輸入が増加し、2017年には主にオーストラリア、ウルグアイ、ブラジルから牛肉を輸入しています。日本も、2016年度に比べ18%増と著しく輸入が増加しました。日本は、特にアメリカ、オーストラリア、カナダから好んで牛肉を輸入しています。

MENA地域(中東および北アフリカ)の国々も、2016年度に比べ輸入が6%増加しました。これは主に、需要増加に対応できない供給および生産不足への対策です。

.png)

EU、アメリカ大陸、オーストラリアの輸出増加

南北アメリカ、EU、インド、オーストラリアでは、牛肉の輸出が拡大しました。

欧州連合(EU)

EUからの輸出が13%増と著しく拡大しました。MENAが重要な成長市場となり、香港やフィリピンなどのいくつかのアジア市場も表の上位に上がりました。また、近接性のおかげで、トルコへの生きたままの牛の輸出も増加しています。

アメリカ

カナダおよびアメリカは、アジア市場で好調です。依然、アメリカは対メキシコの主要牛肉供給者です。カルネフラッカ(食肉不正捜査)事件があったのにも関わらず、ブラジルの輸出も9%増加しました。ブラジルは、特にロシアやMENA地域の国々への輸出拡大によって、EUへの輸出減少を補うことができました。

オーストラリア

オーストラリアも、2016年度の限定的な供給の後に回復し、再度輸出を拡大することができました。オーストラリア産牛肉は、主に北アメリカ、中国、日本に輸出されました。

.png)

2018年も貿易量の増加が期待される

2018年度の貿易に対する期待は、再び楽観的であり、2017年と同じ成長傾向を辿ることが予想されています。これは、南北アメリカ、オーストラリア、インドの輸出拡大によって、牛肉の貿易が著しく増加することも一つの要因です。また、ヨーロッパおよび北アメリカの豚肉の輸出拡大、並びに鶏肉の需要の増加も期待されます。