Die Ausbrüche der Afrikanischen Schweinepest in Asien haben Auswirkungen auf die globale Fleischwirtschaft. 2019 sind erstmals seit geraumer Zeit sowohl die weltweite Erzeugung, als auch der Verzehr von Fleisch zurückgegangen. Konnte früher das Defizit einer Fleischsorte durch eine andere kompensiert werden, so geht diese Rechnung diesmal nicht auf. Die Auswirkungen der ASP in China sind derart groß, dass keine Fleischart und kein Erzeuger die Lücke füllen kann. Das verleiht dem globalen Handel starke Wachstumsimpulse. China gilt als treibender Motor, der die Erzeugerpreise beflügelt.

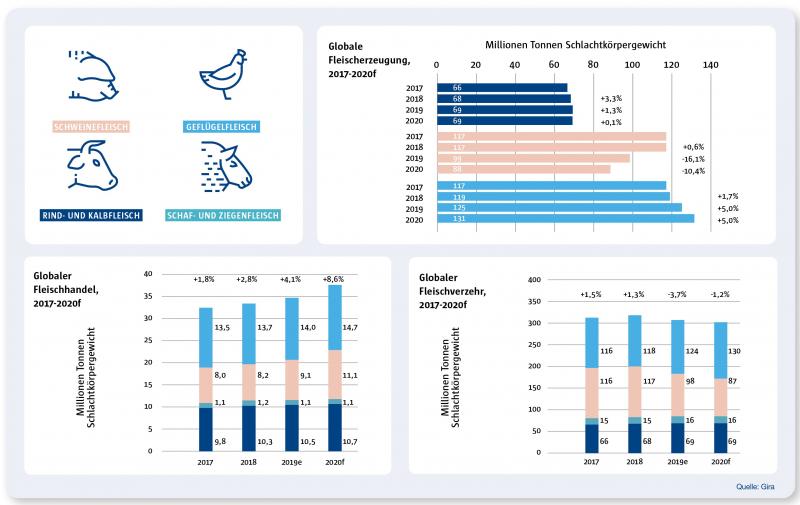

Erzeugung

Vor den ASP-Ausbrüchen steuerte die weltweite Fleischproduktion auf ein Überangebot zu. Inzwischen steht fest, dass die ASP den Fleischmarkt 2020 und in den Folgejahren neu ordnen wird. Neben der Geflügelsparte sind die Schweinefleischlieferanten die Gewinner. Die Futterkosten sind unter Kontrolle und lassen die Erzeugung in die Höhe schnellen. Die Wiederkäuer stehen aus mehreren Gründen in der Kritik: Klimafragen und die schlechte Rentabilität der Betriebe lassen die Branche vor Investitionen zurückschrecken.

Handel

Im zurückliegenden Jahr konnte der weltweite Fleischhandel ein Wachstum von 4,1 Prozent generieren, das in erster Linie der chinesischen Schweine- und Geflügelfleischnachfrage geschuldet ist. Rindfleisch legte ebenfalls dank des nord- und südamerikanischen Angebotes sowie der hohen australischen Schlachtzahlen zu. 2020 wird der Handel weiter expandieren, insbesondere bei Schweine- und Geflügelfleisch. Auch der Rindfleischhandel wird weiter wachsen, allerdings weniger stark ausgeprägt, da das Angebot – insbesondere in Australien - nicht immer verfügbar sein wird.

Verzehr

Der globale Fleischverzehr ist 2019 um nahezu vier Prozent gesunken. Der rückläufige Schweinefleischverzehr aufgrund des unzureichenden Angebotes in China und anderer asiatischer Länder hat maßgeblich zu dieser Entwicklung beigetragen. Der Rindfleischverzehr hingegen konnte ein leichtes Wachstum von 1,3 Prozent generieren; Geflügel verzeichnete ein Verzehrplus von 4,9 Prozent.

Vergleicht man den Fleisch- mit dem Fischkonsum, so verlor Fleisch Marktanteile an Fisch im Segment der tierischen Proteine. In den vergangenen Jahren erzielte Fleisch allerdings eine bessere durchschnittliche jährliche Wachstumsrate (CAGR) als Fisch, was auf die höheren Fischpreise in einigen Märkten und das unzureichende Angebot an Fisch (Wild- und Aquakultur) zurückzuführen ist.

Die Rolle Belgiens auf dem globalen Fleischmarkt

Auf der Weltkarte ist Belgien nur ein winziger Punkt, aber im globalen Fleischhandel spielt es durchaus eine bestimmte Rolle. Lediglich sechs Länder exportieren mehr und das sind große Player, wie die Vereinigten Staaten, Spanien, Deutschland, die Niederlande, Dänemark und Kanada.

2019 wird Belgien wohl ein Exportminus einfahren. Verantwortlich hierfür zeichnen sowohl die um fünf Prozent rückläufigen Schlachtzahlen, als auch die ASP bei Wildschweinen, die zu Drittlandssperrungen geführt hat. Erfreulicherweise hat sich das belgische Maßnahmenpaket ausgezahlt, so dass die Epidemie unter Kontrolle scheint. Bleibt zu hoffen, dass Belgien zeitnah den ASP-freien Status erlangt.

In puncto Rindfleisch spielt Belgien in einer ganz anderen Liga: hier belegt es lediglich den 17. Platz auf der Weltrangliste. 2019 wurden ebenfalls weniger Rinder der Schlachtbank zugeführt, als vor Jahresfrist.